지트리비앤티 이제는 좀 가자!(주가 전망 및 분석)

- 주식 급등주 정보

- 2020. 11. 23. 10:52

제가 개인적으로 많은 비중을 싣고 투자하고 있는 종목입니다. 거진 몇년 동안 들고 있으면서 느낀점은 참 이만한 바이오 종목도 없다입니다. 바꿔말하면 뭐 이런 녀석이 다있나.... 주주분들은 거의 다 저와 같은 느낌이실 거라고 생각합니다.

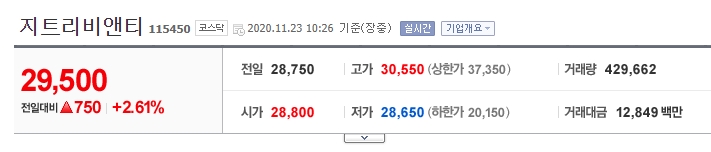

그래도 오늘은 뭐 찔끔오르고 있는데요, 이정도면 지트리비앤티에게는 거의 10% 상승입니다^^ 다른 바이오 종목을 잘 가는거 보면 배 아프고 시장이 안좋을땐 누구보다 더 빨리 떨어지는 우리 지트리.

나름대로의 주가 전망과 왜 안오르는지 그 분석을 한번 해보겠습니다.

왜 안오를까? 다른 바이오 잘 가는데

정말 어이없는 박스권 바이오입니다. 다른 바이오 종목은 정말 터질땐 시원하게 터지고 하락할땐 쭉 빠지고. 지트리는 확실히 다른 바이오 종목과는 다르게 움직이고 있습니다. 지루한 박스권이 벌써 몇년째인지. 심지어 1만원 초반도 한번 찍고 왔죠. 제가 생각하는 지트리비앤티의 약점들입니다.

1. 홍보 IR의 부족

사실 이건 주주들의 원성이 제일 많은 부분입니다. 뭔가 새로운 소식이 나와도 뉴스에 며칠 있다가 나오거나(그것도 주주가 회사에 전화해서 알려줘야함) 아예 안나오기도 합니다. 다른 바이오 종목 보면 '완전 관해' 이런 과장된 표현도 써가면서 기사를 엄청 뿌려댑니다. 한마디로 주가를 인위적으로라도 부양하려는 과장 홍보가 부족합니다.

이 부분은 양원석 대표가 IR에서도 말했죠. "주가를 인위적으로 띄우기 보다는 임상결과가 나오면 주가는 해결해줄 것이다" 정확한 표현은 아니지만 이런 늬앙스의 말을 했습니다. 일단 일장일단이 있긴 하나 주주로써는 정말 아쉬운 부분입니다.

2. 주주 지분구성

대주주 지분이 너무 약합니다. 인간의 이기심이 작동해서 움직이는 것이 시장인데 지트리비앤티는 이런 이기심을 가진 대주주 지분이 거의 없습니다. KB자산운용이랑 최근에 들어온 연기금정도. 그리도 양대표도 5% 살짝 안되게 지분을 가지고 있죠. 대주주가 40% 넘게 지분을 가지고 있으면 주가가 1%만 올라도 그게 얼마입니까? 눈이 뒤집혀 엄청난 홍보와 IR을 하지 않을까요? 이 부분이 아쉽습니다.

3. 안구건조증 자체의 임팩트

바이오주의 꽃은 뭐니뭐니 해도 항암치료입니다. 지금은 코로나이긴 하지만 거의 엄청난 시세 분출을 보여줬던 바이오 종목들을 보면 항암치료 아니면 그 정도 급의 질환입니다. 지트리비앤티의 메인은 안구건조증인데 사실 임팩트가 약합니다.

불편하긴 한데 죽을병은 아니다 보니 그렇죠. 그런데 최근 자이드라가 인수될때의 가격을 보면 6조입니다. 왠만한 질환치료제 시장이랑 맘먹을 만한데 참 아쉽습니다. 제가 볼땐 임상 3상 성공보다는 엄청난 액수의 LO금액과 선급금이 나와야 더 폭발적인 시세 분출을 보여줄 것 같습니다.

그럼에도 불구하고 존버하는 이유

1. 안구건조증 임상 성공 가능성 매우 높다

지금이 3-3상인데 어차피 3-2상 효과 재현 임상입니다. 코로나 때문에 조금 딜레이가 되었지만 이미 환자모집, 투약완료를 끝냈습니다. 다른 안구건조증 약들(레스타시스, 자이드라)이 임상 승인을 받을 걸 보면 이번 지트리비앤티의 안구건조증 임상 성공은 저는 거의 확실시 하고 있습니다. 이 부분의 자세한 자료는 SNEK에 올라온 분석리포트를 참고해보시면 좋겠습니다.(이 분석리포트에서의 목표주가는 82,000원이고 안구건조증만 계산했을때)

2. 그 에도 EB, GBM 등 희귀질환 파이프라인 튼튼하다

사실 몇몇 분은 안구건조증보다는 OKN-007을 더 유심히 보는 분들도 계십니다. 이 부분은 정말 홍보의 부족인거 같은데 메드팩토와 같은 기전인데 아예 주목을 받지 못했죠(메드팩토 주가는 폭발했습니다). 안구건조증을 끝내고 이 부분으로 자연스럽게(아니면 인위적으로라도) 연계가 된다면 지트리비앤티 주가는 더욱더 오를 것이라고 봅니다.

OKN-007 관련한 글 : blog.naver.com/seheon0529/222150625261

[지트리비앤티] SNO 임상1상 발표 / 2020년 11월 OKN-007 전임상 논문 Published !!

11월 19~21일에 진행되는 Society for NeuroOncology에 임상1상 내용이 포스터되었습니다.맨 마지막 결...

blog.naver.com

3. 인위적인 주가상승이 없었다면 반대로 거품도 없다

바이오주는 주가 변동폭이 장난이 아닙니다. 뉴스나 공시 하나만으로도 몇십퍼센트가 왔다갔다 할 수 있죠. 다른 바이오주처럼 홍보나 IR로 올린 주가가 아니라면 반대로 지트리비앤티의 주가는 지금 거품이 없다고도 볼 수 있습니다. 물론 지트리비앤티 자체의 가치가 이정도라고 말 할 수도 있지만 안구건조증의 임상과 다른 파이프라인까지 보면 오히려 더 안전한 투자라고 볼 수 있습니다. 지루한 박스권이 계속되면서 제가 수량을 계속해서 늘린 이유도 이게 제일 큽니다.

지트리비앤티 이제는 믿음의 시간

여기까지 온 마당에 저는 존버를 할 수밖에 없습니다. 안구건조증 임상결과 발표를 대략 12월~1월로 보고 있는데(12월 유력) 이제는 분석이나 주가를 보는 것이 의미가 없습니다. 지트리비앤티의 임상 3-3 결과는 성공적일것입니다. 이것보다 더 중요한 목표주가이죠. 주관적이기는 하나 저는 65,000원에서 80,000원 사이를 보고 있습니다. 지트리비앤티 주주 여러분 조금만 더 힘냅시다!!

'주식 급등주 정보' 카테고리의 다른 글

| 에쓰씨엔지니어링 주가 상한가 이유 및 전망 (0) | 2020.12.03 |

|---|---|

| SGA 주가 상한가 이유 알아보기 (0) | 2020.12.02 |

| 네오크레마 상한가 이유 및 주가 전망 알아보기 (0) | 2020.10.05 |

| 우리기술 상한가 분석 및 주가흐름 전망 해보기 (0) | 2020.09.24 |

| sci평가정보 상한가 호재 및 앞으로의 전망!! (0) | 2020.09.24 |