지트리비앤티 주가 및 소식 업데이트(21.2.25)

- 주식 급등주 정보

- 2021. 2. 25. 10:35

지트리비앤티 주가 및 소식 업데이트

드디어 움직여줬습니다. 지트리비앤티. 저 뿐만 아니라 주주분들 모두 속상한 하루하루를 보내셨을 겁니다. 그래도 기다리던 소식들이 계속 나와주고 있어서 진짜 임상 결과 발표만 성공적이라면 두발 뻗고 잠잘 수 있는 그날이 오게 될 겁니다. 한동안 소식이 뜸했는데요(사실 주가 보는게 너무 무서워서 안보고 있었습니다^^) 지트리비앤티 주가 및 소식 업데이트를 아래에서 시작해보겠습니다.

지트리비앤티 소식 및 주가 변화(2. 23~25)

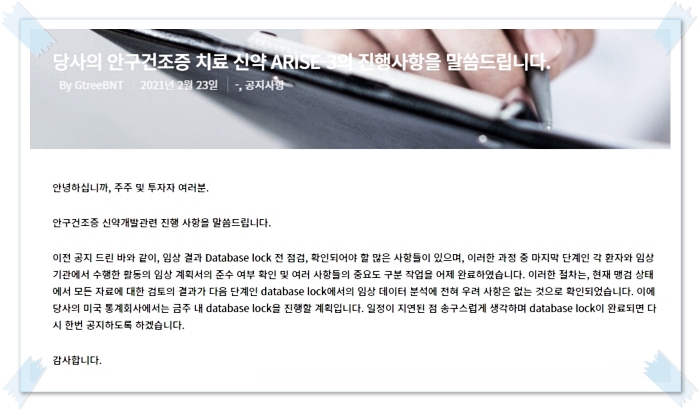

먼저 23일에 회사홈페이지 공지가 올라옵니다. 드디어 락업을 진행할 예정이다. 중요한 부분만 보면

- 마지막 단계인 각 환자와 임상기관에서 수행한 활동의 임상 계획서의 준수 여부 확인 및 여러 사항들의 중요도 구분작업을 완료

- 맹검상태이고, 이제 데이터 락업을 해도 괜찮다.(한마디로 모든 데이터 잠가버리는 거고 이제 바꿀 수가 없습니다. 대략 락업 후 1~2주 후에 탑라인 발표)

- 데이터 분석에 전혀 우려 사항은 없는 것으로 확인

아마 이제 임상 결과에 대한 자료가 곧 지트리비앤티로 오게 될 것이고 탑라인 발표를 미국와 한국에서 동시에 할 것이빈다.

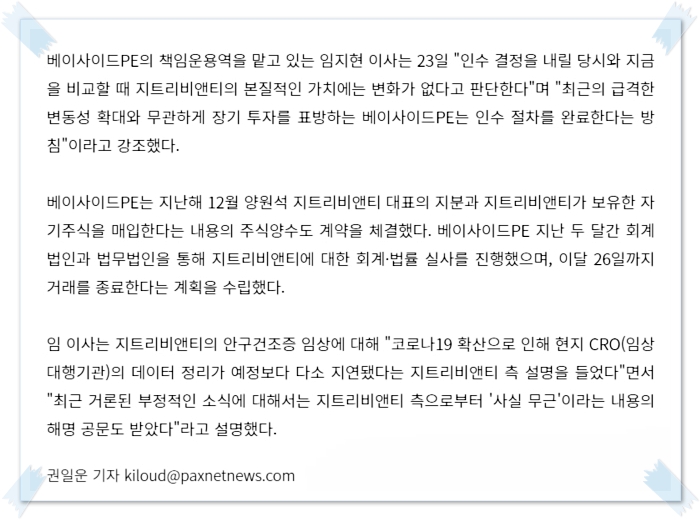

그리고 나서 기다렸다는 듯이 베이사이드PE 인터뷰 기사가 나옵니다. 참 타이밍;;; 주가가 최악으로 치달을때 연달아 나오는 이 기묘함.

출처 : paxnetnews.com/articles/71256

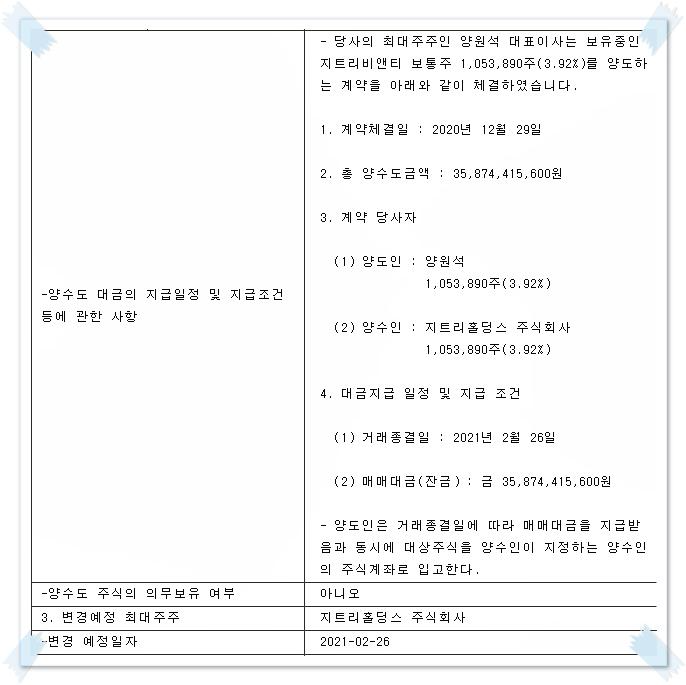

차질없이 진행 될 것이고(2월 26일 완료)

- 인수 결정을 내릴 당시와 지금을 비교할 때 지트리비앤티의 본질적인 가치에는 변화가 없다 : 즉, 주가는 폭망이지만 뭐 금방 회복하고 날아가지 않겠어?

- 최근의 급격한 변동성 확대와 무관하게 장기 투자를 표방한다 우리는 : 우리는 크게 먹을 걸 보고 들어오지 겨우 이정도 가지고;;

- 임상 결과 발표 지연된고, 최근에 나온 조선비즈발 뉴스는 사실 무근이라고 공문까지 받았다( : 아 우리는 이미 알고 있었어... 주가가 폭망할 거 라는걸...미안해)

이날 주가가 -6%까지 갔다가 10%까지 상승후 다시 하락후 양봉 마감.

그리고 다음날 락업 뉴스가 올라오고.

- 데이터 락업 완료.

- '완벽한 임상결과 데이터를 도출하겠다'

- 우리는 NDA(화학약품 승인)가 아니라 BLA(바이오약 승인)야. 무려 독점 12년 가능하지.

- 글로벌데이터 발표 자료 다시 한번 우려먹기

주가는 어제 20% 상승. 거래량은 대략 3백만주. 오늘은 또 비실비실 대고 있습니다.

어제 리제넥스 RGRX도 간만에 30%대 상승을 보여줍니다. 그래봐야 30만주이고 OTC 시장이라... 하루 거래액이 뭐 2억원대 ㅎㅎ

최근들어 변동성이 커진 RGRX 입니다. 미국에서도 탑라인 발표 기다리고 있겠죠.

이제 내일이면 베이사이드PE와 대주주가 바뀌게 됩니다. 개인적으로는 입금 당연히 할것이라고 보고 있구요, 락업도 끝난 마당에 어느정도 결과를 알고 있지 않을까 생각합니다.

다만 주가가 계약 체결 당시와 반토막정도인데 뭐 전환가액 조정하고, 주가 폭락했을때 많이 사뒀겠죠.

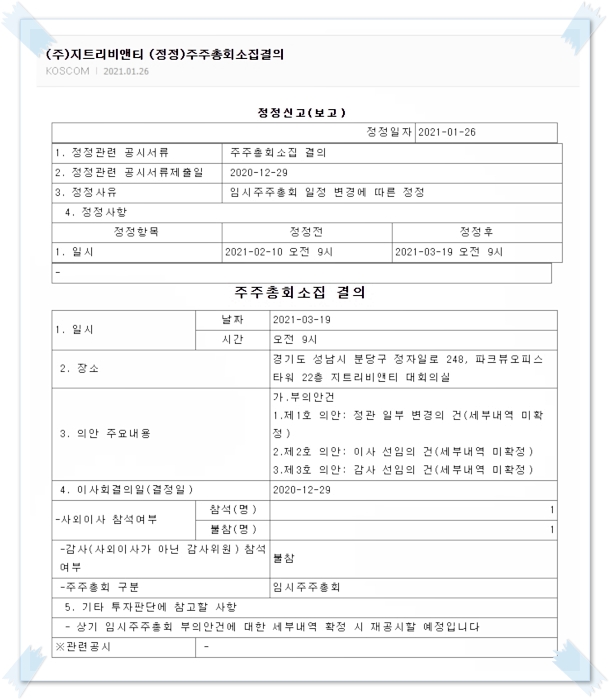

3월 19일 주주총회

3월 19(금)은 지트리비앤티 주주총회. 원래 2월이었는데 한번 미뤘었습니다.

이제 정리하면

- 2월 26일 : 대주주 베이사이드로 변경

- 3월 2일 ~ 16일 사이에 안구건조증 신약 임상3상 결과 발표(탑라인)

- 3월 19일 주주총회

과연 주총때 어떤 분위기일지 궁금합니다. 성공해서 주가가 올라도 양원석 대표에 대한 성토는 반드시 나올 것이라고 보구요. 실패하면 뭐.. 저부터 주총때 뒤짚을 것 같네요.

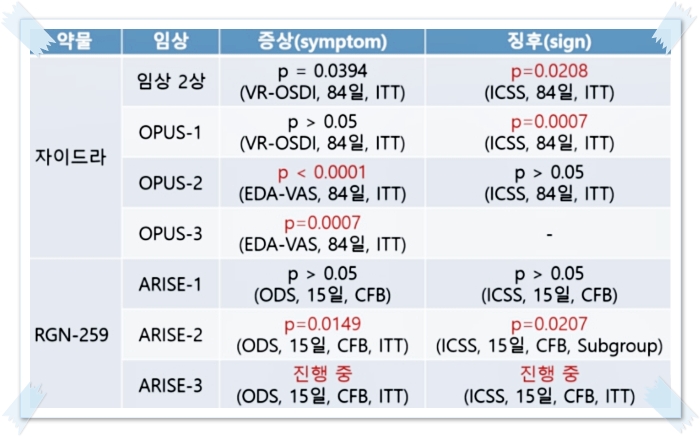

자이드라 임상결과 살펴보기

개인적으로는 임상결과에 상당히 좋은 기대를 하고 있구요, 증상/징후 모두 통계적 유의성 나올 것이라고 봅니다.

그동안 계속해서 예전 자료 보고 있는데(주가가 폭망하니 뭐 할게 있나요)

자이드라는 확실히 증상/징후를 임상을 나눠서 한 것 같습니다. 어차피 둘다 충족 못하니 하나에만 집중해서 공략(뭐 위약군 스크리닝 엄청 하고 마법을 부렸겠죠)해서 그래도 엄청난 P값을 도출한게 아닐까 합니다.(이걸 해낸게 지금 지트리 CRO인 ORA입니다) 단 84일 기준이라서 이런 P값도 영향을 줬다고 생각합니다. 솔직히 안구건조증에 3달 가까이 인공눈물만 넣어줘도 호전되죠.

반면 RGN-259는 그래도 증상, 징후 모두 맞춰서 나오는 결과이고(ARISE-2는 서브그룹 데이터입니다. 전체 임상 결과 P값이 아닙니다) 이번에만 증상, 징후 P값만 모두 잘나오면 BLA신청이던 LO던 모두 성공할 수 있다고 예상합니다.

지금 임상 3상을 3번째 끝냈고 결과발표를 앞두고 있는 바이오주 시총이 5,700억원대입니다. 안구건조증 시장이 뭐 몇천억 시장도 아닌데 말이죠. 거기에 Best In Class가 거의 확실한데;;

여기에 GB, EB, NK 등 파이프라인도 대기중입니다. 모두 국내 임상도 아닌 미국 임상. 심지어 OKN-007로 DIPG로 하라고 FDA에서 바우처까지 받았죠.

솔직히 지트리보다 높은 시총 가진 바이오신약개발회사 중에 이정도 스텝을 가진 회사가 있나요?

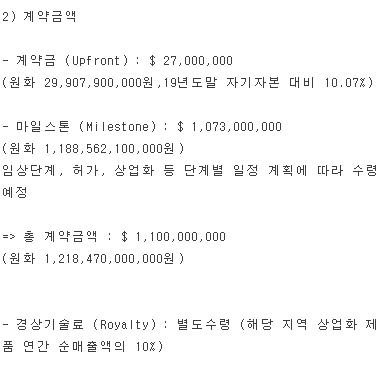

임상결과 성공 후 LO가 되면 지트리비앤티 회사가치

만약 임상결과 잘나와서 LO를 하면 과연 회사가 어떻게 될까? 과연 주가만 폭등하고 끝나는 걸까요? 아닙니다.

LO를 하면 보통 아래와 같습니다.

계약금+마일스톤+경상기술료.(위에 자료는 최근에 제넥신 공시자료에서 가져온겁니다. 이것도 할말 많지만 다른 종목은 제가 뭐 깊이있게 공부한 것이 아니라)

보통 국내 바이오주에서 LO하면 임상 1상이나 2상때 많이 하는데요 보통 이러면 LO 금액이 커도 계약금은 작고, 마일스톤은 큽니다. 로얄티는 아예 상징적인 숫자일 뿐이죠.

그런데 임상 3상 3번째까지 끝낸 바이오신약이다? 계약금은 못해도 30%이상은 받죠. 현금이 그냥 꽂히는 겁니다. 그리고 신약승인 나면 뭐 마일스톤 받고 하겠죠.

더 중요한 것은 로얄티. 매출액의 10%만 잡아고, RGN-259신약 승인 후 전체 안구건조증 시장(글로벌데이터는 13조까지 성장할 것이라고 예측)에서 그냥 5천억 정도만 먹는다고 가정하면(초창기이고 약값 받고 뭐 그래서 보수적으로) 로얄티 10%가 500억입니다. 지트리비앤티에게 매년 500억이 들어옵니다.

바이오주에 EPS, PER 보는 종목은 없죠(셀트리온은 시밀러라 좀 예외). 지트리비앤티 매년 순이익이 500억이면 발행주식수가 2천 7백만주 잡아서 EPS가 1,800원. 여기에 PER 30만 줘도 주가가 5만 4천원 나옵니다. 셀트리온 PER이 70넘는데 이걸 적용하면 주가는 12만원대. 안구건조증 로얄티 하나로만요.

PBR로 보면 LO를 그냥 정말 보수적으로 2조 잡아서 계약금 30%면 6천억. 순현금 6천억이 꽂히니까 BPS는 대략 2만2천원. PBR 3으로 치면 주가 못해도 6만원 잡고 시작해야죠. 그럼 마일스톤까지 해서 2조로 치면 BPS 7만 4천원 이니까 PBR 3이면 주가는 22만원대.

참고로 이게 안구건조증 하나만입니다. 여기에 OKN-007, RGN-137까지 더하면?

순도 100% 희망회로 뇌피셜입니다. 임상이 성공하고 LO까지 가야하지만 LO가 되면 과연 회사가치에 어떤 변화가 있을지 알아보는 차원이었습니다.

오늘도, 내일도, 그 다음날도 안구건조증 임상 결과 발표의 성공을 기원합니다. 주주 여러분 기도해주세요. 이상으로 지트리비앤티 주가 및 소식, 분석 업데이트를 마칩니다. 다음주에 또 지트리에 대해서 포스팅하겠습니다.

'주식 급등주 정보' 카테고리의 다른 글

| 지트리비앤티 임상 허위공시? 고발? 사실무근(정정요청 완료)입니다!!!!! (0) | 2021.02.16 |

|---|---|

| SK이노베이션 주가 차트만으로 분석해보기 (0) | 2021.02.16 |

| 미국 동전주 페니주 - 에너지 퓨얼스(uuuu) 투자 분석 (0) | 2021.02.15 |

| ARK Invest ETF 따라 직접 투자하기 (0) | 2021.02.15 |

| [미국SPAC] 바이든 관련주 : PIPP 살펴보기 (0) | 2021.02.15 |