장기보유특별공제 이게 무엇이고, 어떻게 계산되는지 알아보기

- 양품아파트 정보

- 2021. 8. 3. 10:40

장기보유특별공제

장기보유특별공제라는 것은 일단 주택을 장기적으로 보유하고 양도를 하게 되면 이는 투기적인 요소가 없다고 판단해서 양도차익의 일부를 줄여주는 겁니다. 양도차익이 줄어들어게 해주면 양도소득세가 줄어들겠죠?

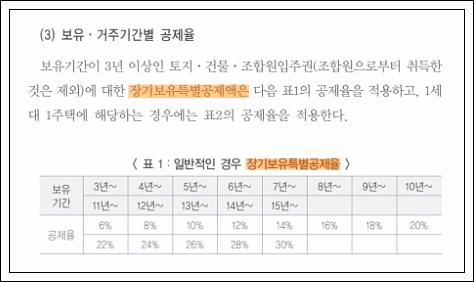

일단 원칙은 주택을 3년 이상 보유하고 매도하는 경우에는 보유기간과 거주기간별로 공제율을 다르게 해주고 있습니다. 당연히 보유기간, 거주기간이 길어지면 공제를 많이 해줍니다.

장기보유특별공제율

위가 그 표인데요, 토지, 건물, 입주권인 경우 3년에 6%로 시작해서 15년 이상 보유했을 경우 30%까지 공제를 해주고 있습니다.

주택에 대한 장기보유특별공제율입니다. 이게 부동산 규제책이 나오고 나서 거주기간이 새롭게 신설됐습니다. 즉, 1세대 1주택은 보유=거주가 같으니까 상관은 없는데, 다주택자 같은 경우의 주택은 보유와 거주가 다르기 때문에 이에 대한 공제를 줄여주기 위해서입니다.

한마디로 1세대 1주택은 거의 상관이 없고, 다주택자인 경우 양도시 이 장기보유특별공제율이 줄어서 양도소득세를 더 내야 합니다.

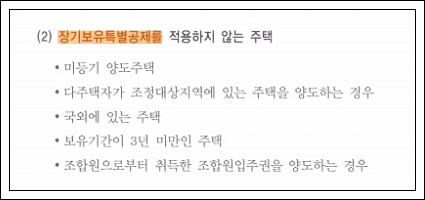

장기보유특별공제를 적용하지 않는 주택도 있습니다. 다주택자가 조정대상지역에 있는 아파트를 팔 경우이죠.(지금 다주택자는 절대 집을 못팝니다)

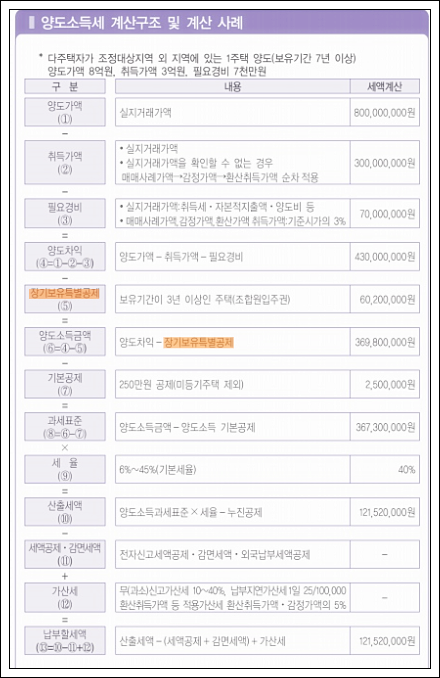

양도소득세와 장기보유특별공제율

조금은 복잡하지만 핵심은 양도소득세는 양도차익에 세율을 곱하는 건데요, 장기보유특별공제는 이 양도차익을 줄여주는 역할을 해주는 겁니다. 보시면 양도소득금액 = 양도차익 - 장기보유특별공제 수식이 보이실 겁니다. 사실 이 공제율이 얼마냐에 따라서 양도소득은 적게는 수천만 원, 많게는 수억 원 까지 달라질 수 있습니다.

장기보유특별공제율 다시 개정 예정

아직 어떻게 될지 모르겠지만 다주택자의 경우 정말 골치아파지게 됐습니다. 다주택을 다 팔고 1주택이 되도 그때부터 다시 보유기간을 산정한다는 말입니다. 한마디로 다주택자는 장기보유특별공제 혜택을 주지 않겠다 입니다.

이번 개정안에는 그래도 양도세 비과세 기준을 9억에서 12억으로 올려주지만, 역시나 공제율을 줄이고 있습니다.(소급적용은 안하네요)

머리아프니 실제 예시로

사실 말로만 설명해드리면 이해가 더 안되실 수도 있습니다. 실제로 양도소득세 계산기로 한번 해보도록 하겠습니다. 직접 계산하실 분들은 부동산 계산기로 직접 가셔서 하시면 됩니다. 사용법은 정말 쉽습니다.

저는 1세대 1주택자이고 2016년에 5억짜리 아파트를 사서 현재 15억에 판다고 해보겠습니다. 소요경비는 그냥 1,300만원으로 넣었습니다. 양도차익은 딱 봐도 10억이니 1주택 비과세 한도 9억원을 넘겼습니다. 양도소득세를 계산해보겠습니다.

*같이보면 좋은 포스팅

양도차익은 987,000,000원이 나왔구요(소요경비도 빼고) 보유기간은 5년 7개월입니다. 그럼 과세대상 양도차익은 394,800,000원이 나옵니다.(1세대 1주택이라고 무조건 비과세 아닙니다. 한도 9억원 넘긴건 세금 나옵니다)

여기서 장기보유특별공제가 나옵니다. 5년 보유기간으로 공제율 10%입니다. 그런데 위의 공제율 표와 다르죠? 일단 거주를 전혀 안했기 때문입니다. 이 경우 총 양도소득세가 127,300,800원이 나옵니다.

다시 5년 거주 요건을 추가해서 계산해보도록 하겠습니다.

다 같은데 장기보유특별공제율이 40%로 양도소득세는 76,630,840원으로 낮아졌습니다. 장기보유특별공제에 대해서 어느정도 감을 잡으셨나요? 이처럼 현재 계속해서 장기보유특별공제 혜택을 줄이고 있기 때문에 양도소득세는 계속해서 늘어나는 추세가 될 것입니다.

'양품아파트 정보' 카테고리의 다른 글

| 디에이치자이개포 무순위 줍줍, 계약금 취득세 보유세 양도세 정리! (0) | 2021.08.09 |

|---|---|

| 분양권 중도금대출 한도, 자격, 요건 총정리 해드립니다(21년 8월 현재) (0) | 2021.08.04 |

| 남향 동향 서향 북향 장점 단점 총정리 (0) | 2021.08.02 |

| 대전 용산지구 호반써밋 그랜드파크 분석 :: 공공지원민간임대아파트 (0) | 2021.07.30 |

| 부동산 대국민담화 발표자료 요약(원문) 21년 7월 28일 (0) | 2021.07.28 |